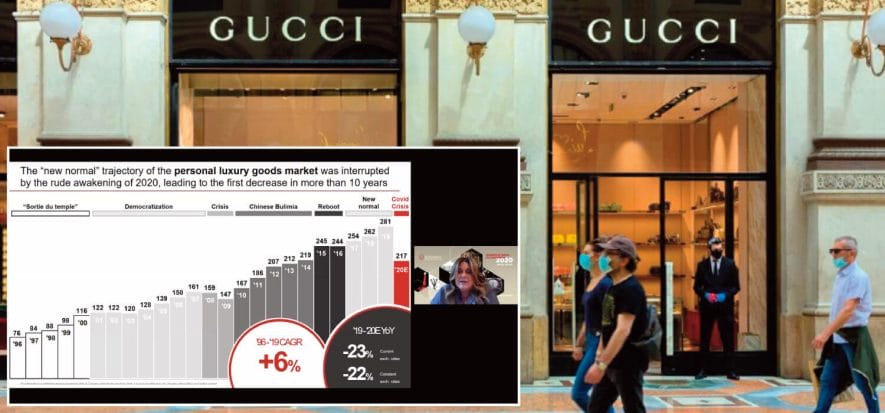

Il saldo finale dipende dai risultati dell’ultimo trimestre, quello della stagione natalizia. Nella migliore delle prospettive si potrebbe arrivare addirittura al -5%. “La seconda ondata di coronavirus e le chiusure parziali e totali in Europa – osserva Claudia D’Arpizio di Bain & Co – non lasciano però ben sperare”. La certezza è che per il mercato del lusso il 2020 è andato male: il bilancio finale si dovrebbe attestare intorno al -22%. “È il calo più grande e repentino del settore che abbiamo mai osservato – continua l’analista, intervenuta durante l’Altagamma Monitor 2020 –. Alla crisi finanziaria del 2009 seguì una flessione inferiore al -10%, mentre subito dopo arrivò il boom del mercato cinese. Questa volta non andrà così”. Lo scenario, però, non è solo a tinte fosche. “A maggio temevamo risultati anche peggiori – sono le parole di D’Arpizio –. Le buone performance dei mesi estivi confermano che la fiducia del consumatore non è finita. I fondamentali sono forti e i clienti rispondono alle strategie dei brand. Il mercato c’è, ma ha bisogno di tempo per ripartire”.

Il 2020 è andato male

I numeri, dicevamo, non sono un granché. Secondo l’Altagamma-Bain Worldwide Luxury Market Monitor, la calzatura nell’anno ha perso il 12%, con un trend leggermente più positivo delle sneaker. Intanto l’abbigliamento ha ceduto il 30% e la pelletteria il 18%. Ha assorbito meglio l’urto il settore delle luxury cars, che ha ceduto l’8/10%. A livello di mercati, invece, se la Cina ha fatto il +45% grazie al rimpatrio degli acquisti, il resto dell’Asia si assesta sul -35% (con Giappone a -24%), le Americhe il -27% e l’Europa il -36%. La redditività del brand, intanto, è tracollata, con l’Ebitda che si assesta al -60%.

Le aspettative

Secondo Federica Levato di Bain, “per tornare ai livelli del 2019 bisogna aspettare la fine del 2022 o gli inizi del 2023”. Nel 2021, intanto, si osserverà il rimbalzo. Secondo il Consensus di Altagamma, mentre calzatura e abbigliamento soffriranno ancora “la pelletteria (+16%) vivrà la performance migliore”. Perché? Per due ragioni, afferma Stefania Lazzaroni (general manager di Altagamma): “Per la crescita del canale digitale e perché l’acquisto di borse è visto come un investimento”. “Tra i driver della crescita c’è sicuramente la ripresa dei flussi turistici – aggiunge D’Arpizio –: non solo quelli globali, ma anche quelli intraregionali”.

I fermenti

La pandemia non ha solo interrotto il trend di crescita del mercato del lusso, ma ne ha modificato anche le dinamiche. Adesso, la sfida degli operatori del settore è intercettare le trasformazioni per saperle cavalcare. C’è l’accelerazione del digitale, ad esempio. Con questa, la crescita della capacità di spesa della generazione Z. Bisogna monitorare la nuova localizzazione dei consumi, influenzata non solo dalle questioni turistiche ma anche da una certa “riscoperta” delle province e delle città più piccole. Sono due le aree di scontro cui rivolgere maggiore attenzione, ammoniscono da Bain. La prima è il segmento del lusso accessibile, dove la competizione si arricchisce di valore. Le grandi griffe, che qui collocano le collezioni entry level, si scontrano non solo con l’offerta più alta del premium, ma con i marchi emergenti e, soprattutto, il second hand market, in espansione. Il secondo sta nell’identità stessa dei marchi dell’alto di gamma. I consumatori non chiedono più solo prodotti d’eccellenza ed esclusivi, ma vogliono contenuti e valori in cui riconoscersi.

Leggi anche: